リースバックの仕組みと基本概念

自宅を売却後も賃貸として住み続けられる制度

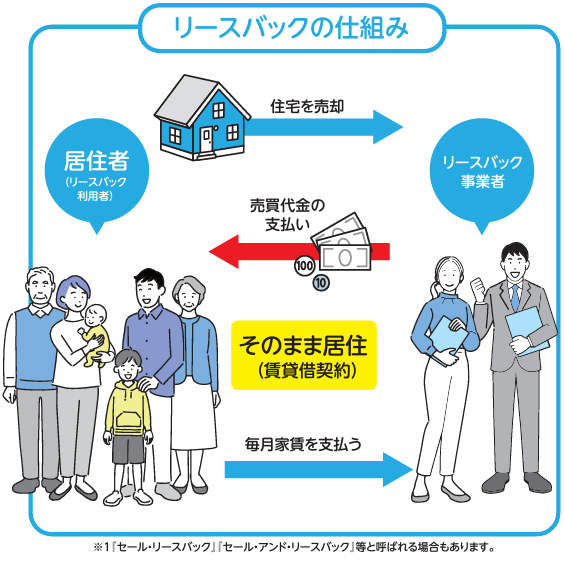

リースバックとは、所有している家を不動産会社や投資家に売却し、その後は賃貸借契約を結んで同じ家に家賃を払いながら住み続ける仕組みです。

バックリースと呼ばれることもありますが、基本的には同じ制度を指します。

急な資金調達が必要になった場合や、老後資金を確保したいけれど住み慣れた家から引っ越したくないという方に非常に人気があります。

最大の魅力は、ご近所に家を売却したことを知られずに、今まで通りの生活環境を維持できる点です。

通常の不動産売却であれば、家を手放した後はすぐに退去して新しい住まいを探さなければなりませんが、リースバックであればその手間や費用が一切かかりません。

仕組みも非常にシンプルで、不動産の専門知識がない方でもわかりやすく、現金化までのスピードが速いことも特徴です。

また、将来的に資金の余裕ができた場合には、再度自宅を買い戻すことができる特約を付けることも可能です。

このように、売却と賃貸を組み合わせることで、資金繰りの悩みを解決しつつ、生活の基盤である住まいを守ることができる画期的なサービスと言えます。

対象となる戸建ておよびマンションと年齢条件

対象となる物件は、一般的な戸建て住宅だけでなく、分譲マンションや事務所、店舗なども幅広く含まれます。

不動産会社によっては、築年数が古い家や、立地条件が少し不利な物件であっても柔軟に相談に乗ってくれるケースが多々あります。

そして、類似する資金調達方法であるリバースモーゲージとの決定的な違いの一つが、利用にあたっての年齢制限が原則として存在しないことです。

リバースモーゲージの多くは60歳以上のシニア層を対象としていますが、リースバックは年齢を問わず、住宅ローン返済に苦労している30代や40代のミドル世代、事業資金が必要な方でも広く利用できます。

つまり、ご自身の年齢や建物の種類に関わらず、まとまったお金が必要になったタイミングでいつでも検討できるという柔軟性の高さが、多くの方に支持されている理由です。

リースバックのメリットとデメリット

まとまった資金を短期間で調達可能なメリット

リースバックを利用する最も大きなメリットは、不動産の売却代金として数百万から数千万円というまとまった資金を一括で手に入れられることです。

しかも、そのお金の使い道には一切の制限がありません。

老後の生活費の足しにするのはもちろん、子供の教育資金、医療費、事業の運転資金、あるいは複数の借金の借り換えなど、ご自身の状況に合わせて自由に使うことができます。

さらに、家を売却して所有権が不動産会社に移るため、毎年春に支払っていた固定資産税の負担が完全になくなります。

また、建物の修繕義務や、地震・台風などの自然災害によって家がダメージを受けた際の修繕リスクも、新しい所有者である事業者が負担することになるため、経済的な不安や将来の維持管理リスクを大きく軽減できる点も非常に大きな強みです。

買取価格が市場価格の7割から9割になるデメリット

一方で、リースバックにはあらかじめ知っておくべきデメリットも存在します。

その代表的なものが、不動産の買取価格が通常の市場相場よりも安くなってしまう点です。

一般的に、リースバックでの買取価格は市場価格の約7割から9割程度になることが多くなっています。

この価格設定には明確なからくりがあります。

買い手となる不動産会社は、購入後に自由に物件を転売したり取り壊したりすることができず、あなたが住み続ける間の賃貸管理リスクや、将来退去した後の不動産価格下落リスクを背負うことになります。

そのリスク分が差し引かれるため、どうしても通常の売却より査定額が低くなってしまうのです。

少しでも高く家を売って利益を最大化したいと考えている方にとっては、想定より手元に残る金額が少なくなる可能性があるため、慎重な見積もりの比較が必要です。

家賃設定が高く老後資金を圧迫する後悔の理由

インターネット上で「リースバックはデメリットしかない」「絶対にやばい」といったネガティブな意見を見かけることがあります。

その最大の原因は、売却後に支払う毎月の家賃負担にあります。

リースバックの家賃は、周辺の類似物件の賃貸相場ではなく、買い取った金額に対する利回りをベースに算出されます。

そのため、まとまったお金を得るために高く買い取ってもらうと、それに比例して毎月の家賃も高額に設定されてしまいます。

計画性を持たずに契約してしまうと、手に入れた資金が家賃の支払いでどんどん目減りしていき、結果的に老後資金が底をついて生活が破綻するという後悔につながりかねません。

長く住み続ける予定であればあるほど、家賃の総支払い額が売却代金を上回るリスクがあるため、将来の収支シミュレーションを厳密に行うことが不可欠です。

リースバックとリバースモーゲージの違い

所有権の移行と契約者の年齢制限の比較

自宅を活用して資金を得る方法として、リースバックとよく比較されるのがリバースモーゲージです。

この二つは似ているようで、仕組みが全く異なります。まず最も大きな違いは所有権の扱いです。

リースバックは不動産の売買契約であるため、家の所有権は自分から不動産会社や投資家へと完全に移転します。

一方、リバースモーゲージは自宅を担保にお金を借りる融資制度であるため、家の所有権は引き続きご自身に残ります。また、契約できる年齢の条件も異なります。

リースバックは年齢に関係なく誰でも利用できますが、リバースモーゲージは多くの銀行などの金融機関で55歳や60歳以上といったシニア層に限定されています。

さらに、リバースモーゲージは契約者が亡くなった死亡時に家を売却して借入金を返済する仕組みであるため、将来子供に家を相続させたいと考えている場合には注意が必要です。

毎月の支払いと資金の使い道の自由度の違い

契約後の毎月のお金の支払い方法と、手に入れた資金の使い道にも明確な違いがあります。

リースバックの場合は、家を売却した後は賃貸住宅に住むのと同じ扱いになるため、毎月決まった額の家賃を支払い続ける必要があります。

これに対してリバースモーゲージは借入であるため、生きている間の毎月の支払いは利息部分のみ、あるいは元金と利息の返済を死亡時まで完全に据え置くことができるプランが多く、毎月の現金支出を極力抑えられます。

ただし、リバースモーゲージで借りたお金の使い道は、老後の生活費や自宅のリフォーム費用などに限定されることが多く、事業資金や投資目的には使えないという厳しい条件がつくのが一般的です。

その点、リースバックで得た売却代金は完全に自由であるため、起業資金や借金返済など、どのような目的であっても気兼ねなく活用できるのが特徴です。

リースバックの買取価格と家賃の相場

買取価格の算出方法と金額シミュレーション

リースバックを利用する際、ご自身の家がいくらで売れるのかという相場観は最も気になるポイントです。

先述の通り、買取価格は市場価格の70パーセントから90パーセント程度で算出されます。

たとえば、通常の不動産市場で売却すれば3000万円の値がつく戸建て住宅の場合、リースバックでの見積もり価格はおおよそ2100万円から2700万円の間になる計算です。

マンションの場合も基本的には同様の計算式が当てはまります。

また、リースバックでの売却であっても、一定の要件を満たせば居住用財産を譲渡した場合の3000万円の特別控除の特例という税金の優遇制度を利用できる可能性があります。

(参考: 国税庁ウェブサイト www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm)

この特例を使えば、売却によって利益が出た場合でも税金の負担を大幅に減らすことができ、より多くの資金を手元に残すことが可能になります。

利回りから計算する毎月の家賃設定の目安

売却後に支払い続ける毎月の家賃がいくらになるのかも、独自の計算方法によって決まります。

一般的な賃貸物件のように「駅から近いから」「築浅だから」という理由で家賃が決まるわけではありません。

リースバックの家賃は、「不動産の買取価格」に「期待利回り(一般的に年間6パーセントから10パーセント程度)」を掛け合わせ、それを12ヶ月で割ることで算出されます。

具体例として、不動産会社に2000万円で家を買い取ってもらい、利回りが8パーセントに設定された場合を計算してみましょう。

この場合、年間家賃は160万円となり、毎月の家賃設定は約13万3000円となります。

つまり、高く買い取ってもらえばもらうほど家賃は高騰し、逆に買取価格を安く抑えれば家賃も安くなるという反比例の関係にあります。

ご自身の収入と照らし合わせ、無理なく払い続けられる家賃設定を目指すことが何より大切です。

住宅ローン残債がある場合のリースバック利用条件

売却価格がローン残高を上回るアンダーローン

現在、住宅ローンを返済中の方でも、一定の条件をクリアすればリースバックを利用して資金調達やローン負担の軽減を図ることができます。

その条件のベースとなるのが、家の売却価格が現在の住宅ローンの残高を上回っている「アンダーローン」と呼ばれる状態であることです。

たとえば、住宅ローンの残債が1500万円あり、リースバックでの買取価格が2000万円だったとします。

この場合、家を売ったお金で住宅ローンを一括返済することができ、さらに手元には差額の500万円の現金が残ります。

この残ったお金は今後の家賃支払いや生活費に充てることができます。

これまで毎月重くのしかかっていた住宅ローンの返済義務や金利の負担から完全に解放され、純粋な家賃の支払いのみに切り替わるため、家計の見直しや精神的な負担軽減に非常に効果的な手段となります。

金融機関の合意が必要なオーバーローンの対処法

一方で、家の売却価格よりも住宅ローンの残高の方が多い「オーバーローン」の状態では、リースバックの利用は一気にハードルが高くなります。

なぜなら、家を売っても住宅ローンを全額完済できないため、お金を貸している銀行などの金融機関が、家に設定している抵当権(担保としての権利)を外してくれないからです。

抵当権が残ったままの家を買い取ってくれる不動産会社はまずありません。

この場合に対処法として考えられるのは、不足している金額をご自身の手持ち資金や貯金から持ち出してローンを完済するか、あるいは任意売却という特殊な手続きを利用して金融機関に抵当権の解除を交渉し、合意を得る方法です。

しかし、金融機関との交渉は難航することも多く、合意が得られなければリースバックはできないという結果になります。事前にローン残高を正確に把握しておくことが必須です。

リースバック契約から資金受け取りまでの流れ

複数不動産会社への見積もり依頼と査定の実施

リースバックで失敗しないための第一歩は、一社だけの言葉を鵜呑みにせず、必ず複数の不動産会社や専門サービス業者に査定と見積もりを依頼することです。

リースバックの買取価格や家賃設定の利回り、さらには契約期間などの諸条件は、事業を行う会社によって全く異なります。

A社では買取価格が安い代わりに家賃も安い、B社では買取価格は高いが数年後の退去が前提となっているなど、会社ごとの特徴がはっきりと分かれます。

そのため、最低でも3社から4社の相見積もりを取り、提示された金額だけでなく、将来的に家を買い戻しできる条件や、賃貸借契約の更新費用、保証人の有無などを細かく比較検討することが極めて重要です。

最近ではインターネット上で一度の入力で複数社に一括査定を依頼できる便利なサービスも増えているため、これらを賢く活用してご自身に最適なパートナーを見つけましょう。

売買契約と賃貸借契約の同時締結および資金決済

条件に納得できる不動産会社が見つかったら、いよいよ契約の手続きに進みます。

リースバックの最大の特徴は、家を売るための不動産売買契約と、その家に住み続けるための建物賃貸借契約という二つの契約を同時に締結する点にあります。

契約書の内容は専門用語が多く複雑ですが、特に賃料の改定条件や、将来退去を求められる可能性がないかなどをしっかりと読み合わせで確認してください。

契約が無事に結ばれると、指定した銀行口座に売却代金が一括で振り込まれる資金決済が行われ、同時に家の所有権を事業者に移す登記手続きが司法書士によって進められます。

この決済が完了したその日から、あなたは持ち家の所有者ではなく、賃貸住宅の入居者として新しい生活をスタートすることになります。

資金の受け取りまでは、査定依頼から最短で数週間から1ヶ月程度と、非常にスムーズな流れで進行します。

まとめ

リースバックは、長年住み慣れた愛着のあるご自宅の環境を一切変えることなく、まとまった現金を手に入れられる画期的な資金調達の方法です。

老後の資金不安の解消、住宅ローンや借入金の負担軽減、事業資金の確保など、さまざまな目的に応じて柔軟に活用できる大きなメリットがあります。

その一方で、通常の不動産売却よりも買取価格が安くなることや、売却後に支払い続ける家賃が将来の家計を圧迫するリスクなど、仕組みのからくりやデメリットを正しく理解しておかなければ、後悔につながる恐れもあります。

ご自身の年齢や所有権へのこだわり、将来的なライフプランによっては、リバースモーゲージや通常の売却の方が適している場合もあります。

本記事で解説した相場の計算方法や注意点を踏まえ、複数の不動産会社でしっかりと条件を比較しながら、あなたにとって最も安心できる選択をしてください。

山根木材では、たった60秒で無料で不動産を査定できるサービスをご提供しております。

広島エリアを拠点に、累計1万棟を超える注文住宅の実績があり、安心と安全をお約束します。

不動産や土地の売却をご検討の方は、ぜひ下記ページにて無料査定を行ってみてください。